začiatok bol prozaický – primárnym cieľom bolo uživiť rodinu v čase, keď sa ekonomika transformovala a pôvodné veľké socialistické firmy sa rozpadli.

„Naša“ rodina založila drobnú strojársku výrobu spolu s bývalým kolegom jedného z rodičov a postupne začali rásť, získavali prvé zákazky v Nemecku a Rakúsku, priberali nových zamestnancov. Po čase však kolega vážne ochorel a zomrel. Rodina a dedička po partnerovi sa spoločne dohodli, že rodina odkúpi obchodný podiel dedičky a dedičku vyplatí. Situácia nebola ľahká, na odkúpenie bolo potrebné nájsť financie a úrokové sadzby v tej dobe boli vysoké. Napriek tomu rodina zobrala „akvizičný“ úver, z ktorého dedičku vyplatila. Úver predstavoval pre rodinnú firmu zásadnú záťaž, avšak s odstupom času sa dnešná prvá generácia naň pozerá vlastne pozitívne. Záväzok voči banke predstavoval výrazný tlak, ktorý rodičov nútil do zvýšeného výkonu, ten vyústil v rast, aký by za iných podmienok možno nikdy nedosiahli. A tu niekde aj začína riešenie, ktoré je v tomto prípade odlišné od iných medzigeneračných prechodov. V našom prípade si rodičia za svoju celoživotnú prácu nechali zaplatiť....

Tak ako rodinná firma rástla, rástol aj majetok rodiny. Rodina kontinuálne investovala do rodinného podniku, kúpila nehnuteľnosti, v ktorých podnik dnes funguje. Postupne diverzifikovala svoj majetok aj iným smerom – do pozemkov, nehnuteľností a cenných papierov. S výnimkou cenných papierov boli všetky investície realizované na účet rodinného podniku, a tým jeho bilancia rástla.

Všetci starneme a starne aj prvá generácia v tomto príbehu. Rodičia – zakladatelia – majú dve deti, syna a dcéru. Obaja sú dospelí, syn podniká s otcom, dcéra je advokátka, majú svoje vlastné rodiny, a tak je zrejmé, že o nejaký čas vstúpi do hry aj tretia generácia. Rodinný podnik má dlhodobo budovaný manažment a rodičia, vzhľadom na svoj vek, chcú postupne svoje aktivity utlmiť a odovzdať nielen vedenie podniku, ale aj jeho vlastníctvo. Tu začala naša diskusia.

Ciele rodiny – pretože do plánovania boli od začiatku zapojené aj deti a časť manažmentu – boli nasledovné:

1. Ochrana rodinného majetku pred externými a internými hrozbami. Vytvoriť v rodine harmóniu mezi majetkom a rodinou ako takou, pretože obe fungujú ako spojené nádoby.

2. Zachovať majetok pre tretiu generáciu, vybudovať prostredie, ktoré bude žičlivé voči slobodným, avšak stále zodpovedným rozhodnutiam budúcich generácií. Urobiť všetko preto, aby majetok zostal nedeliteľný.

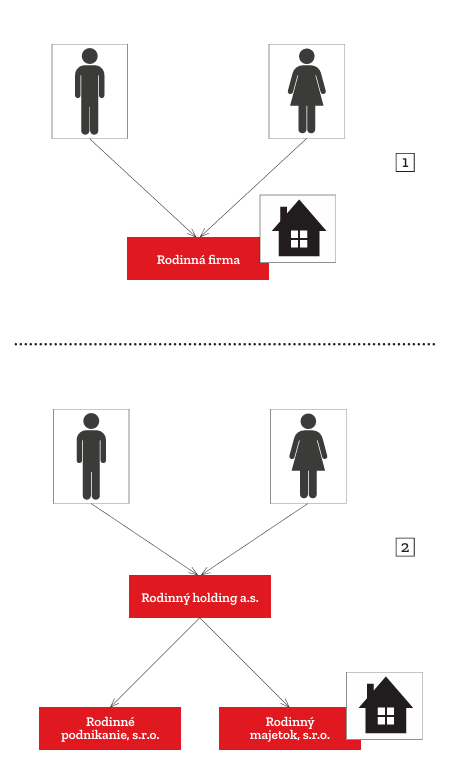

3. Vytvoriť rodinnú „banku“, teda spoločnosť, ktorá bude majetok spravovať efektívne – rodinný holding.

4. Znížiť celkové podnikateľské riziko a vyňať nehnuteľný majetok do samostatných spoločností zastrešených holdingom.

5. Zabezpečiť financie pre prvú generáciu tak, aby dožila v pokoji, bez prípadného negatívneho vplyvu podnikania a s ním spojeného rizika.

Ochrana majetku a snaha zachovať harmóniu medzi majetkom a rodinou sú základné ciele každého medzigeneračného prechodu. Naša legislatíva je obmedzená, napriek tomu však má nástroje, ktoré je možné efektívne použiť. Na začiatku je však potrebné definovať spoločné hodnoty, ktoré rodina vezme do úvahy pri správe majetku a vzájomných vzťahoch. Akokoľvek harmonické sú rodinné vzťahy v aktuálnom okamihu, je takmer na 100 % isté, že jedného dňa príde búrka a rodina sa ocitne v problémoch. Práve vtedy jej takýto súbor pravidiel a hodnôt môže pomôcť. Vždy hovoríme našim klientom – želáme vám, aby ste tie pravidlá nikdy nemuseli aplikovať, ale ak tá chvíľa predsa len raz príde, budete na to pripravení.

V tomto prípade sme pravidlá a zásady pre ochranu majetku vložili do akcionárskej dohody, ktorá definuje práva a povinnosti druhej a budúcich generácií. Rodina má možnosť v budúcnosti vložiť majetok do nadačného fondu, prípadne do inej vhodnej formy obdobnej štruktúry.

Nehnuteľný majetok sme vyčlenili do samostatnej spoločnosti, ktorá ho spravuje a za trhových podmienok prenajíma rodinnému podniku. Tak sme docielili jednak významné zvýšenie celkovej bezpečnosti podnikania, ale aj vyššiu mieru transparentnosti.

Posledná požiadavka rodičov bola smerovaná k zabezpečeniu ich vlastnej budúcnosti, bez ohľadu na možný vývoj podnikania už pod vedením druhej generácie. Na základe podrobnej diskusie a súhlasu všetkých zúčastnených sa uskutočnil presun majetku medzi prvou a druhou generáciou formou bankového financovania. Realizovali sme bankový tender a celý proces sme zakončili vyplatením rodičov. Rodinný majetok je tak zaťažený rozumnou mierou financovania a rodičia sú si istí dôchodkom, nerušeným finančnými starosťami. Samozrejme, dá sa očakávať, že rodičmi inkasované financie sú v konečnom dôsledku smerované v prospech tretej generácie. Zdôrazňujeme však, že podmienkou tejto realizácie je vždy schopnosť firmy uniesť financovanie – podnikanie musí byť v takej finančnej kondícii, aby ho takýto typ úveru nezaťažil neprimeranou mierou.

Aj v tomto prípade išlo o komplexný projekt, v ktorom sme boli zapojení ako hlavní dizajnéri a koordinátori daňových, právnych a účtovných poradcov. Každý krok bol podrobne opísaný, so zahrnutím dopadov na rodinu aj podnik. Pri dizajnovaní procesu sme taktiež zohľadnili pravidlá bankového financovania a navrhli spôsob, ako sa s nimi rodina dokáže úspešne vyrovnať.