Managing Director & Partner, Accace k. s.

Pokles sadzieb znižuje mesačnú splátku, no súčasne tlačí ceny nehnuteľností nahor – efekt na reálnu dostupnosť býva tlmený. Kľúčovou bariérou pre mladých do 35 rokov zostáva pomer ceny k príjmu, obmedzené vlastné imanie na akontáciu a regulatórne limity NBS (DTI/DSTI), ktoré bránia plnému premietnutiu nižších sadzieb do úverovej kapacity. Bez riešenia ponukovej strany (bytová výstavba, povoľovacie procesy) a daňovej podpory tvorby kapitálu pri prvom bývaní zostane vlastnícke bývanie pre väčšinu mladých nedostupné.

Výkonný riaditeľ, CRESCO REAL ESTATE

Znižovanie sadzieb hypoték určite zlepší dostupnosť bývania, ale je to len jedna kocka z mozaiky. Okrem monetárnej politiky je dôležité ekonomické prostredie krajiny, nezamestnanosť, rast reálnych miezd, daňové zaťaženie najmä v rovine DPH, ktoré máme suverénne najvyššie, a rýchlosť získavania povolení pre novú výstavbu, ktorá vie zabezpečiť lepšie konkurenčné prostredie a zväčšiť ponuku. Bez systémových zmien v zdaňovaní a podpore mladých rodín zostane vlastné bývanie pre väčšinu tridsiatnikov skôr snom ako realitou.

CEO, Emera Group s. r. o.

Zníženie úrokových sadzieb je určite pozitívny signál na trhu, no nevyrieši otázku neustále sa zvyšujúcich stavebných nákladov zo strany stavebníka na základe rastúcich environmentálnych štandardov, ako aj lehôt pri vydaní stavebných povolení. Hoci zákon stanovuje konkrétne termíny, v praxi stavebné úrady často meškajú mesiace až roky, nehovoriac o dĺžkach stavebných konaní. Dostupnosť bývania je tým značne limitovaná a nákladná aj pri znížení úrokových sadzieb.

Chief Commercial Officer, ITB Development

Nižšie úrokové sadzby a stabilnejšia politika ECB zlepšujú dostupnosť bývania najmä cez nižšie mesačné splátky hypoték. Neznamená to však vyriešenie problému dostupnosti bývania – brzdia ju aj najvyššia DPH na bývanie v regióne (23 %), vysoké stavebné náklady a nižšia ponuka bytov pre zdĺhavé povoľovacie procesy. Ak sa ponuka nezvýši, časť efektu lacnejších úverov sa premietne späť do cien. V Bratislave však v rokoch 2022 – 2025 rástli mzdy rýchlejšie než ceny nových bytov, čo vytvára priaznivejšie obdobie na kúpu.

Business Development Director, Panattoni pre Slovensko

Dostupnosť bývania vnímam ako pomer reálnej mzdy a ceny za meter štvorcový v kombinácii s možnosťou získania úveru. Pri výstavbe náklady rastú (nielen v dôsledku rastu cien ropy) a situáciu ďalej zhorší aj očakávaný rast úrokov. Ceny nových nehnuteľností na Slovensku preto budú v najbližšej dobe vplyvom zvýšenej inflácie skôr stúpať. Vzhľadom k nízkemu výkonu ekonomiky zároveň nepredpokladám, že by mzdy dokázali rásť rýchlejšie. Dostupnejšie bývanie pre mladých Slovákov v dohľadnej dobe preto nemožno čakať. Výnimku môžu tvoriť staršie nehnuteľnosti v lokalitách s klesajúcim počtom obyvateľov.

Developerské projekty a marketing, HALO reality

Aj keby došlo k zníženiu úrokových sadzieb, a tým aj splátok hypoték, stále by to nestačilo. Lacnejšie úvery sami osebe neriešia problém vysokých cien nehnuteľností spôsobených nedostatkom bytov na Slovensku. Pokiaľ sa výrazne neurýchli výstavba a povoľovacie procesy a zároveň sa neznížia dane a poplatky spojené s výstavbou nových bytov, ceny neklesnú a bývanie zostane ťažko dostupné.

CEO – Realitný špecialista, Prom Real

Zníženie sadzieb ECB je pre mladých dôležitým psychologickým aj ekonomickým impulzom, ktorý zlepšuje priechodnosť hypoték v testoch stresového testovania. Avšak samotný pokles úrokov nie je všeliekom. Dostupnosť bývania pre túto kategóriu naďalej brzdia vysoké ceny nehnuteľností v krajských mestách a prísne limity DTI a LTV. Uvoľnenie menovej politiky síce zvyšuje kúpnu silu, no ak ponuka novostavieb nebude stíhať pokrývať dopyt, hrozí opätovný rast cien, ktorý benefit lacnejších úverov čiastočne vymaže. Stabilita je však dobrým základom pre plánovanie.

Senior Business Development Manager, Penta Real Estate

Zníženie úrokových sadzieb pomáha, no samo osebe dostupnosť bývania pre mladých zásadne nezmení. Vývoj sadzieb zostáva neistý a citlivý na makroekonomické faktory. Na Slovensku je kľúčový problém na strane ponuky, výstavba zaostáva za dopytom najmä pre pomalé povoľovanie. Bariérou zostáva aj potreba vlastných úspor a príjmová dostupnosť hypoték. Skutočné zlepšenie prinesie až kombinácia dostatočnej ponuky, prijateľných sadzieb a rastu reálnych príjmov.

Riaditeľ spoločnosti, RealBand

Zníženie sadzieb je dôležitým faktorom, no samo osebe nestačí. Problém vidím aj v posune priorít dnešných mladých ľudí do 35 rokov. Dlhšie štúdium, túžba po cestovaní a neskoršie zakladanie rodín spôsobujú, že uvažovanie o vlastnom bývaní prichádza v porovnaní s minulosťou oveľa neskôr. Nižšie úroky hypoték síce finančnú dostupnosť zlepšia, no kľúčovým faktorom zostáva vnútorné nastavenie jednotlivca a ochota usadiť sa. Finančné stimuly sú pomocou, ale rozhodujúcim faktorom pre kúpu nehnuteľnosti sú životné priority.

Riaditeľ spoločnosti, FINEP SK

Vážnejšou prekážkou ako úrokové sadzby je neustály rast cien nehnuteľností spôsobovaný hlavne nedostatočnou ponukou bytov v dôsledku neaktuálnych územných plánov miest a neuveriteľne dlhého povoľovacieho procesu bez pevne zadefinovaných lehôt s možnosťou jeho napádania a predlžovania takmer kýmkoľvek, kto má na tom záujem. Mladí ľudia tak často nie sú schopní naakumulovať 20 % vlastných zdrojov potrebných na kúpu vlastného bývania. V neposlednom rade má na to vplyv aj pomalý rast či stagnácia reálnych miezd, teda celkový stav ekonomiky krajiny.

Zakladateľ a partner, L/R/P advokáti

Na Slovensku dlhodobo nie je problém na strane dopytu, ale ponuky vhodného a dostupného bývania. Nedostatok nových bytov ženie ceny bytov k novým rekordom, na ktoré nemusia dosiahnuť mladí ľudia ani pri stabilizovanej menovej politike ECB. Silný dopyt pri obmedzenej ponuke bude mať za následok ďalší rast cien bytov.

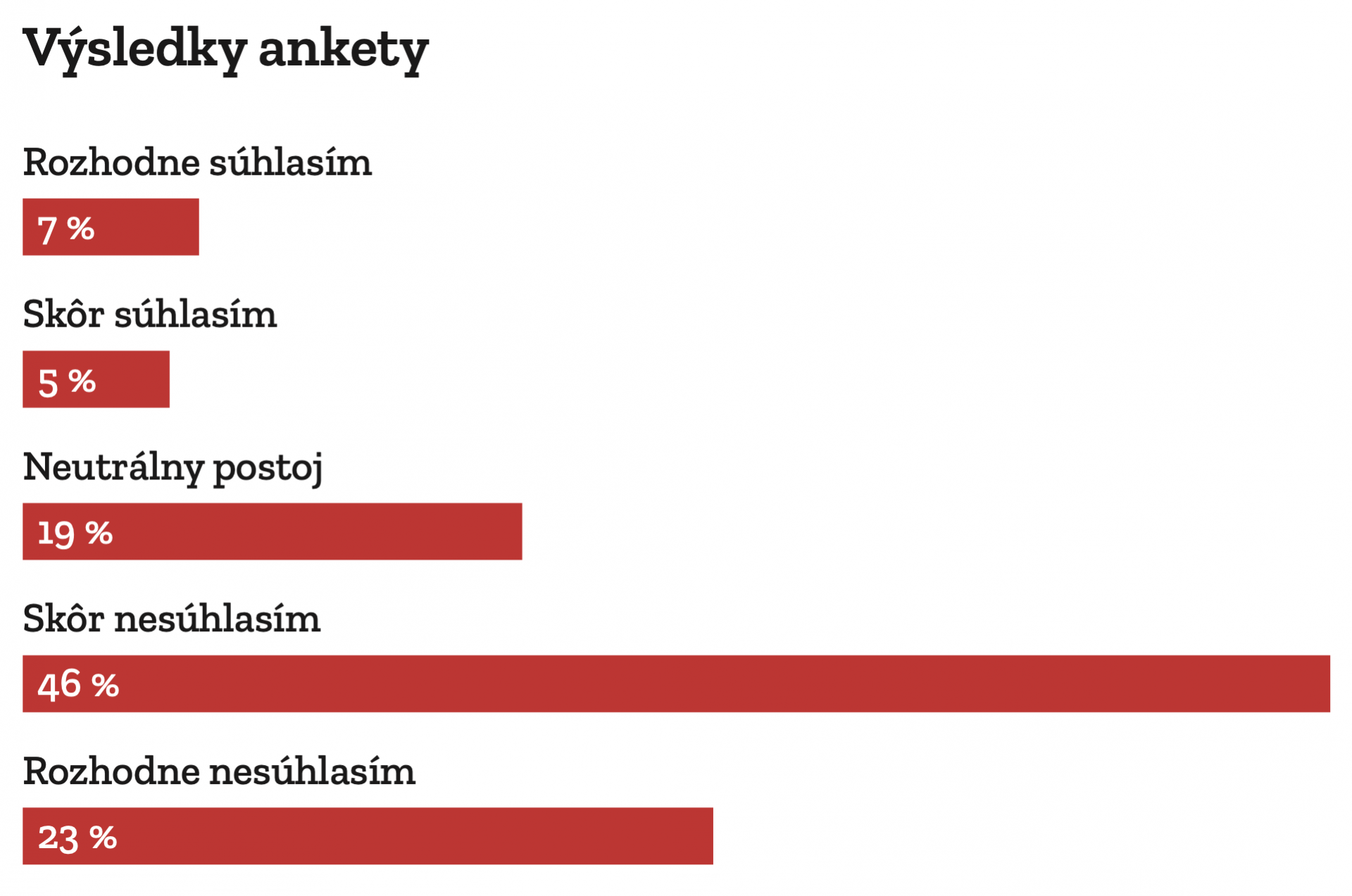

GRAF TÝŽDEň

GRAF TÝŽDEň