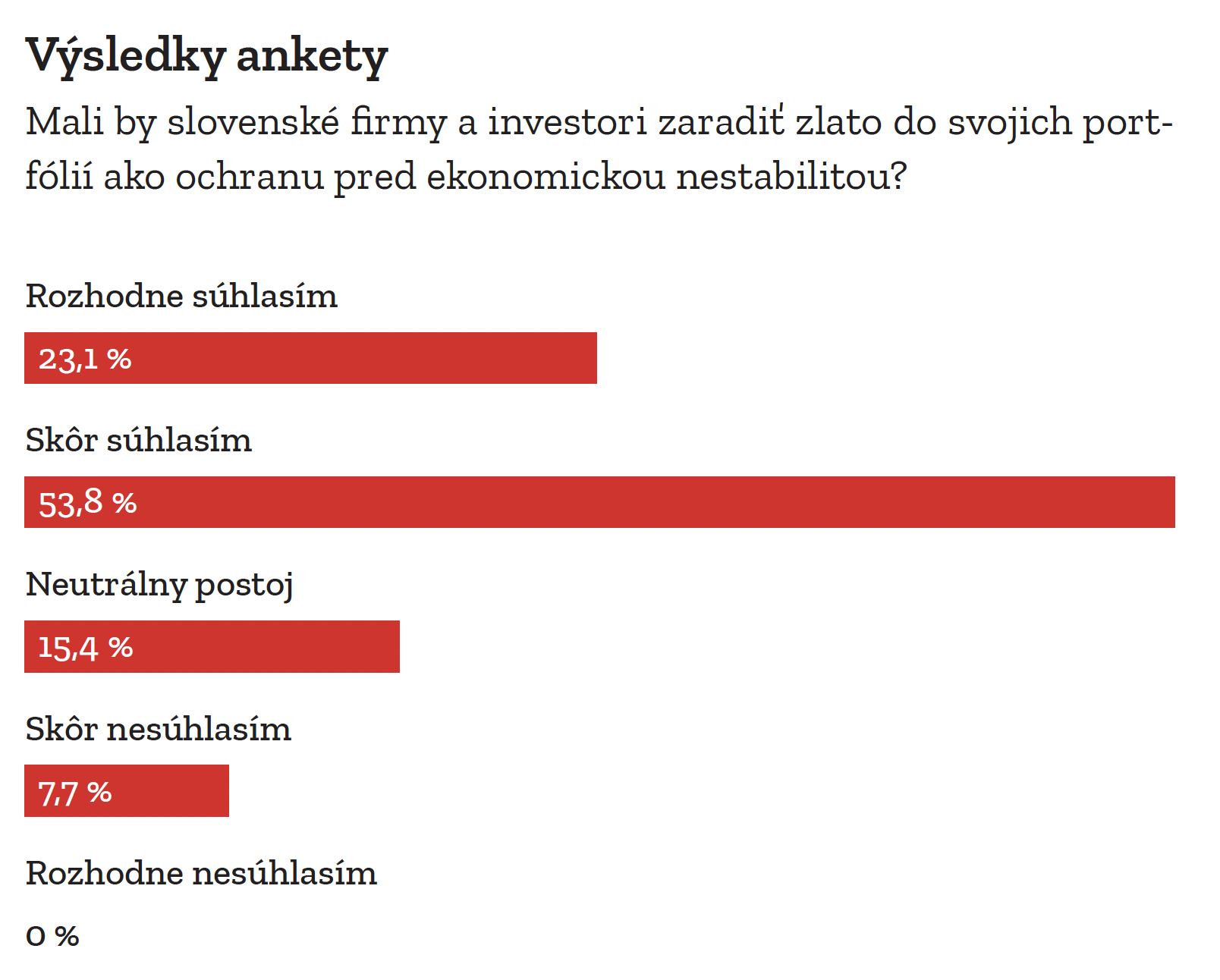

CEO, BizPartner Group

Jednoznačne súhlasím, že zlato patrí do portfólia každého investora, ideálne vo fyzickej podobe. Vzhľadom na globálne zmeny a neistoty nie je vylúčené, že ho raz budeme musieť využiť ako reálne platidlo či výmennú hodnotu. Správny investičný mix je, samozrejme, na individuálnom uvážení. Ak by som si mal vybrať vlastnú ochranu, volím v prvom rade nehnuteľnosť a zlato. Nehnuteľnosti potrebujeme pre život a zlato je nezávislé od digitálneho sveta. Túto bázu by som následne doplnil o hotovosť a investície do akcií. V dobe nepredvídateľných zmien sú práve fyzické aktíva kľúčové pre skutočnú ochranu majetku.

Predseda predstavenstva, Európske investičné centrum

Pokiaľ nepredpokladáme „koniec sveta“ v dôsledku tretej svetovej vojny a veríme, že dotknuté krajiny vyriešia situáciu v Hormuzskom prielive, tak nie je dôvod na paniku. Po obnovení globálneho obchodu sa vystrelené ceny komodít vrátia na predchádzajúce úrovne. Špekulovať pri komoditách je veľmi rizikové a bežný investor zareaguje až po otočení trhu.

Pre sporiteľa a dlhodobého investora je najlepšie nevybočovať zo svojho široko diverzifikovaného akciového portfólia.

Analytik finančných trhov, XTB

Áno, zlato by malo mať v každom portfóliu svoje miesto, no kľúčová je jeho váha a tá je individuálna. Konzervatívnejší investori môžu alokovať do zlata aj okolo 15 – 20 % z celkového portfólia, no vo všeobecnosti ide o stabilizačnú zložku a bezpečný prístav, ktorého cieľom je udržať hodnotu jedného eura v čase a nie generovať výnos. Zlato je preto potrebné vnímať ako súčasť širšie diverzifikovaného portfólia popri akciách, dlhopisoch či iných alternatívach, nie ako jeho hlavnú výkonnostnú zložku. Nezaradiť zlato do globálneho široko diverzifikovaného portfólia je chyba.

Riaditeľka zahraničnej pobočky KBC Asset Management na Slovensku, spravujúcej fondy klientov ČSOB

Zlato má v portfóliách investorov svoje miesto, no pre drobných klientov je priamy nákup fyzického zlata často nákladný a nepraktický. Využiteľnou alternatívou sú investičné nástroje sledujúce cenu zlata alebo zmiešané fondy s ich zastúpením v portfóliu. Dlhodobý úspech však stojí najmä na dodržiavaní investičnej stratégie a horizontu, keďže snahy o časovanie trhu spojené s vynechaním aj malého počtu dní prítomnosti na akciových trhoch môžu výnos výrazne znížiť. Alternatívne investície vrátane zlata či realitných fondov môžu slúžiť ako vhodný doplnok a anticyklický prvok portfólia.

Obchodný riaditeľ, IBIS InGold

Zlato dnes neplní len úlohu doplnkového aktíva, ale opäť sa stáva jedným zo základných pilierov ochrany majetku. Kombinácia inflácie, zadlženia a klesajúcej dôvery v meny posilňuje jeho význam aj pre firemný sektor. Rastúci záujem podnikateľov o ochranu kapitálu pritom prirodzene vedie k vzniku riešení, ktoré umožňujú systematické investovanie do fyzického zlata aj na úrovni firiem.

Analytik finančných trhov, PARTNERS ASSET MANAGEMENT

Zlato môže mať v portfóliu miesto ako doplnok diverzifikácie a čiastočne aj ako ochrana v neistom ekonomickom prostredí. Jeho vhodnosť však vždy závisí od cieľov investora, investičného horizontu, stratégie a tolerancie rizika. Pri zlate nehovoríme o aktíve, ktoré samo tvorí hodnotu či generuje peňažný tok, preto by nemalo byť nosným pilierom dlhodobého portfólia. Po mimoriadne silnom raste a zvýšenej volatilite ho vnímam skôr ako doplnok než univerzálne riešenie pre široké spektrum investorov.

Analytik, Portu

Zlato je špecifické investičné aktívum, ktoré síce nie je produktívne ako dlhopisy generujúce kupónový výnos alebo akcie generujúce dividendy, avšak v portfóliách investorov má svoje miesto. Úlohou zlata je diverzifikácia a zabezpečenie voči inflácii či geopolitickej neistote. Neočakávam, že sa bude opakovať silný rastový trend z posledných rokov, ale inflačné tlaky prameniace z rastúcich cien ropy, slabý dolár a vojenské konflikty vytvárajú priestor na to, aby zlato zaradili do svojich portfólií aj investori, ktorí sa mu dosiaľ vyhýbali. Jeho váha v portfóliách investorov s horizontom do 7 rokov by sa mala pohybovať medzi 5 až 15 %. Dlhodobejší investori môžu váhu zlata v portfóliu minimalizovať a viac investovať do indexových ETF. Rozhodne by som ale zlato nevnímal ako istotu, ktorá bude neustále stabilne rásť. V histórii máme mnoho príkladov, kedy sa cena zlata prudko prepadla. Napríklad medzi rokmi 2011 a 2015 až o 45 % a na pôvodnú úroveň sa dostala až v roku 2020.

Managing Partner, Subin & Partners

Zlato je jeden z investičných nástrojov a určite platný inštrument pre diverzifikáciu celého portfólia. Nie je to ale univerzálna odpoveď na aktuálne riziko a určite by som ho nepovažoval za nerizikové aktívum. Za posledný mesiac stratilo 20 % svojej hodnoty. Je otázne, či ide o korekciu alebo dlhodobejší trend. Zlato má svoje špecifiká, jednou z nich je, že jeho držba nie je spojená so žiadnym úrokovým alebo dividendovým výnosom, takže investor dosiahne svoj výnos výlučne v dôsledku rastu jeho ceny. Veľkí súkromní investori držia v zlate jednotky percent svojho majetku, v poslednom období tento podiel rastie, ale rozhodne to nie sú kľúčové hodnoty. Aktuálny vývoj, t. j. významná korekcia, môže tento trend podporiť. Investícia je možná alebo prostredníctvom fondov, ktorých aktívom je nakúpené fyzické zlato, alebo priamo nákupom fyzického zlata. Obe formy nákupov majú svoje špecifiká, ktoré je potrebné zvážiť, okrem iného aj náklady spojená s nákupom a jeho držbou.

Partner spoločnosti, Moore BDR

Zlato historicky slúži ako uchovávateľ hodnoty v obdobiach neistoty, inflácie a geopolitických rizík. Súčasný rast reflektuje aj diverzifikáciu rezerv centrálnych bánk mimo amerického dolára. Pre slovenské firmy a investorov môže zlato predstavovať vhodný stabilizačný prvok portfólia, najmä ako zábezpeka voči menovým a inflačným rizikám. Nemalo by však tvoriť dominantnú časť investícií – dôležitá bude aj likvidita spoločností.

CEO a zakladateľ, Fumbi

Zlato si dlhodobo drží pozíciu bezpečného prístavu a môže byť vhodnou súčasťou diverzifikovaného portfólia, najmä v čase geopolitickej a menovej neistoty. Na druhej strane, netreba zabúdať ani na bitcoin, ktorý čoraz viac investorov vníma ako digitálnu alternatívu zlata – s obmedzenou ponukou, vyššou likvidnosťou a rastúcou adopciou. Kým zlato chráni hodnotu, bitcoin má potenciál ju aj výraznejšie zhodnocovať. Ideálnym prístupom tak môže byť kombinácia oboch aktív.

Partner, ONE FAMILY OFFICE

Zlato môže mať v portfóliu svoje miesto ako poistka v obdobiach neistoty, no ťažisko by malo byť inde. Dlhodobú ochranu aj rast majetku prináša najmä kvalitná diverzifikácia naprieč triedami aktív a geografiami, pričom relevantné dlhodobé štatistiky sa zhodujú, že expozícia voči private equity – za predpokladu výberu najkvalitnejších globálnych manažérov – dokáže materiálne zvyšovať celkovú výkonnosť portfólia. Pre slovenské firmy a investorov preto dáva zmysel budovať vyvážené a odolné portfólio, v ktorom materiálnu úlohu zohrávajú kvalitné private equity aktíva.

Analytik, Simplea

Zlato nikdy nepatrilo k rastovej zložke portfólia, hoci nárast o 60 % v roku 2025 k takému uvažovaniu navádza. Je však nevyhnutné zachovať chladnú hlavu, pretože zlato v portfóliu nie je motorom rastu, ale jeho strategickou kotvou. Odporúčam preto racionálny prístup, v ktorom zlato tvorí 5 až 10 % majetku ako posledná inštancia pre extrémne scenáre. Ak ho investor vníma ako stroj na peniaze, riskuje sklamanie, pretože po historických rekordoch prichádza stagnácia.

Hlavný ekonóm, Privatbanka

Vývoj cien zlata naznačuje, že jeho smerovanie je čoraz menej jednoznačné. Aktuálny pokles súvisí s očakávaniami prísnej menovej politiky FED-u, na rozdiel od januára, keď trh podporili holubičie očakávania. Proti zlatu hovoria aj slabé vyhliadky strany Donalda Trumpa vo voľbách do Kongresu 2026. Na druhej strane pretrvávajú viaceré geopolitické napätia, najmä v súvislosti s Čínou a Taiwanom. Zlato môže po korekcii mierne rásť, no v porovnaní s dlhopismi a akciami zostáva drahé a s vyššou volatilitou.