ak sa vozidlo používa čo i len čiastočne na súkromné účely, podnik si môže uplatniť len 50 percent DPH. Obmedzenie sa vzťahuje nielen na obstarávaciu cenu vozidla, ale aj na všetky súvisiace výdavky. Počíta sa tam servis, pohonné látky, náhradné diely či pneumatiky.

Nové pravidlá sa týkajú klasických osobných automobilov. Spadajú pod ne aj motocykle, ktorých obstarávacia cena presahuje 1 700 eur. Obmedzenie sa uplatňuje nielen pri kúpe vozidla, ale aj pri operatívnom lízingu alebo inom než krátkodobom nájme. Slovensko využíva výnimku zo smernice o DPH, ktorú mu schválila Európska komisia. Opatrenie je časovo obmedzené a platí do 30. júna 2028, pričom vláda môže požiadať o jeho predĺženie. Štát si od toho sľubuje viac peňazí pri DPH, keďže firmy často využívajú vozidlá aj súkromne.

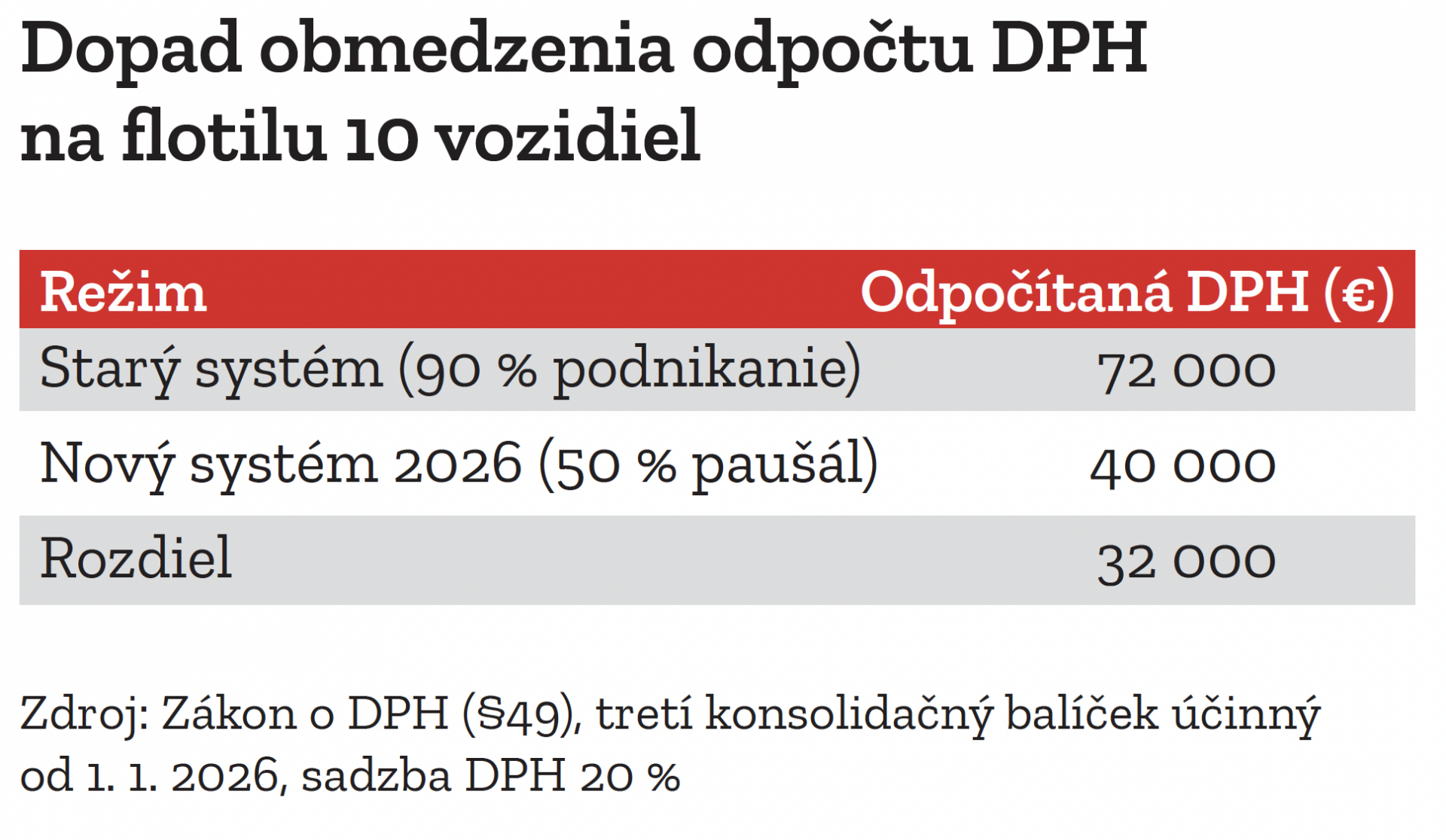

Kľúčovou zmenou je paušálne krátenie odpočtu. Ak podnik využíva vozidlo aj na súkromné účely, automaticky si môže uplatniť len polovicu DPH. Nezáleží na tom, či súkromné jazdy predstavujú 5, 10 alebo 30 percent celkového využitia. Aj v prípade, že podnikateľ preukáže, že väčšina jázd je služobná, zákon mu umožňuje uplatniť iba 50 percent odpočtu. Tento princíp sa uplatňuje aj v situácii, keď sa vozidlo používa výlučne na podnikanie, no firma nevedie elektronickú knihu jázd. Automaticky sa uplatní 50-percentné obmedzenie.

Z pohľadu podnikateľov ide o zásah do princípu proporcionality. V minulosti bolo možné uplatniť odpočet podľa skutočného pomeru služobných a súkromných jázd. Dnes je rozhodovanie jednoduchšie, no menej spravodlivé voči tým, ktorí vozidlo využívajú prevažne na podnikanie. Paušál síce znižuje sporové situácie so správcom dane, no zároveň ignoruje individuálne okolnosti konkrétnych firiem.

tlak na firemné financie

Finančný analytik Marián Búlik zo spoločnosti OVB Allfinanz Slovensko upozorňuje, že zmeny firmám v priemere zvyšujú náklady na firemné flotily. Podľa neho síce zostáva zachovaný plný odpočet pri výlučnom podnikateľskom využití, no vyššia administratíva v podobe elektronickej knihy jázd a zvýšeného dohľadu zo strany správcu dane komplikuje podnikanie.

Za zásadný problém považuje situáciu, keď sa vozidlo používa na súkromné účely len okrajovo. Aj keby súkromné jazdy tvorili napríklad 10 percent, firma si môže uplatniť len 50 percent DPH namiesto 90 percent. Možnosť preukázať vyšší podiel podnikateľského využitia nad rámec paušálu dnes neexistuje. Z pohľadu princípu daňovej neutrality, ktorý je základom systému DPH, ide o významnú zmenu.

Neodpočítateľná polovica DPH je zároveň nedaňovým nákladom pre daň z príjmov. Firmy tak strácajú nielen časť nároku na DPH, ale zároveň si nemôžu túto časť plne uplatniť ako daňovo uznateľný výdavok. Reálne to znamená dvojitý efekt – vyššiu DPH a vyšší základ dane z príjmov. V prostredí, kde sa už v predchádzajúcich rokoch zvýšila sadzba dane z príjmov právnických osôb a rástli aj odvody, ide o ďalší tlak na podnikové cash flow.

Firmy si môžu aj naďalej uplatniť 100-percentný odpočet DPH, ak vozidlo používajú výlučne na podnikanie. Musia však viesť presnú elektronickú evidenciu jázd. Elektronická kniha jázd sa stáva kľúčovým nástrojom, ktorým podnik preukazuje, že vozidlo neslúži na súkromné účely. Na výzvu daňového úradu je firma povinná tieto záznamy sprístupniť. Zároveň musí oznámiť uplatnenie plného odpočtu DPH správcovi dane v lehote na podanie daňového priznania za príslušné zdaňovacie obdobie.

bežný benefit znamená stratu

Administratívna náročnosť sa tak zvyšuje a podniky investujú do systémov sledovania jázd, GPS riešení a interných kontrolných mechanizmov. Finančná správa zároveň pripomína, že jazda medzi bydliskom a pracoviskom sa nepovažuje za podnikateľskú jazdu. Ak podnikateľ alebo zamestnanec využíva vozidlo na cestu z domu do práce a späť, ide o súkromné použitie. V praxi to znamená, že aj relatívne bežný benefit v podobe služobného auta domov môže automaticky viesť k 50-percentnému obmedzeniu odpočtu.

Plný odpočet platí len v určitých oblastiach. Ide najmä o krátkodobý prenájom vozidiel, teda autopožičovne, dopravu osôb a ich batožiny za protihodnotu vrátane taxislužby, prevádzkovania autoškoly a výcvikových vozidiel. Plný odpočet sa uplatňuje aj pri predvádzacích, testovacích alebo náhradných vozidlách. V týchto prípadoch sa vychádza z predpokladu, že súkromné využitie je vylúčené alebo minimálne a vozidlo je samotným predmetom podnikania. Pre väčšinu ostatných sektorov platí, že ak sa vozidlo čo i len okrajovo využíva mimo práce, plný odpočet nie je možný bez splnenia evidenčných podmienok.

Zmeny zároveň menia ekonomiku firemných vozidiel z pohľadu technológie. Slovenská asociácia pre elektromobilitu upozorňuje, že batériové elektromobily a plug-in hybridy sa dostávajú do výhodnejšej pozície oproti klasickým spaľovacím autám. Elektromobily sú zaradené do odpisovej skupiny 0, čo umožňuje ich daňové odpisovanie počas dvoch rokov. Táto výhoda zostáva zachovaná a vytvára pre firmy stabilný rámec na plánovanie investícií do vozového parku.

V kombinácii s nižším nepeňažným príjmom zamestnanca a so špecifickými pravidlami pri DPH ide o faktor, ktorý firmy zohľadňujú pri rozhodovaní. Aj pri elektromobiloch však platí 50-percentné obmedzenie odpočtu DPH, ak sa používajú aj na súkromné účely. Paušálne krátenie sa vzťahuje na obstarávaciu cenu aj na prevádzkové náklady vrátane elektriny a servisu. Plný odpočet ostáva možný len pri výlučnom podnikateľskom využití a splnení evidenčných povinností.

jednoduchosť verzus vyššia kontrola

Zavedenie 50-percentného paušálu zapadá do širšieho rámca konsolidačných opatrení, ktorými sa vláda snaží zvýšiť príjmy verejných financií. Firemné vozidlá sú pritom citlivou oblasťou, pretože predstavujú významnú investičnú položku najmä v segmente služieb, stavebníctva, obchodu či logistiky. Zmena pravidiel tak nezasahuje len samotný nákup auta, ale aj rozhodovanie o veľkosti flotily, o jej obmene a o nastavení zamestnaneckých benefitov.

Pre niektoré firmy môže byť dôsledkom aj odklad investícií alebo dlhšie využívanie existujúcich vozidiel. Vyššie náklady totiž znižujú návratnosť investície do nového auta. V kombinácii s rastúcimi nákladmi práce a energií ide o faktor, ktorý podniky musia zahrnúť do svojich finančných plánov.

Zákonodarca obhajuje nový režim argumentom, že paušálne krátenie znižuje administratívnu neistotu a počet sporov so správcom dane. Zároveň však platí, že ak sa má zabrániť zneužívaniu plného odpočtu, finančná správa musí disponovať dostatočnými kontrolnými kapacitami. Ak sa kontroly nezintenzívnia, môže rásť motivácia hľadať hranice zákona a optimalizačné schémy.

Firmy tak stoja pred voľbou medzi vyššou administratívou a vyššími nákladmi. Od začiatku roka nejde o teoretickú úvahu, ale o realitu, ktorá sa premieta do daňových priznaní a do finančných výkazov. Polovičný odpočet sa stáva novým štandardom a firemné autá sa z pohľadu daní menia z relatívne neutrálneho nástroja na výrazný nákladový faktor. Aj ten na konci dňa ovplyvňuje každé podnikateľské rozhodnutie spojené s mobilitou.