index FTSE 100 združuje sto najväčších spoločností kótovaných na burze v Spojenom kráľovstve. Zastúpenie v ňom majú globálni lídri pôsobiaci v oblasti energetiky, financií, zdravotnej starostlivosti, priemyslu, obrany či spotrebného tovaru. Prvej desiatke dominuje petrochemický gigant Shell, globálne financie zastupuje banka HSBC a medzi defenzívnymi titulmi figurujú Unilever či farmaceutická spoločnosť AstraZeneca, ktorá sa u nás do širšieho povedomia dostala vďaka svojej vakcíne proti covidu.

Index je špecifický tým, že viac ako 80 % príjmov firiem, ktoré združuje, pochádza zo zahraničia. To znamená, že ak sa britská libra oslabí, index paradoxne rastie, pretože zisky inkasované v iných menách majú po prepočte vyššiu hodnotu. Jeho rast neodráža len stav britskej ekonomiky, ale aj vývoj globálneho obchodu, cien komodít a kurzových výkyvov. Zároveň ide o index s nadpriemerným dividendovým výnosom. Vďaka rozloženiu medzi viacerými sektormi a nižšej volatilite sa často dostáva do hľadáčika konzervatívnejších investorov.

koniec starej ekonomiky

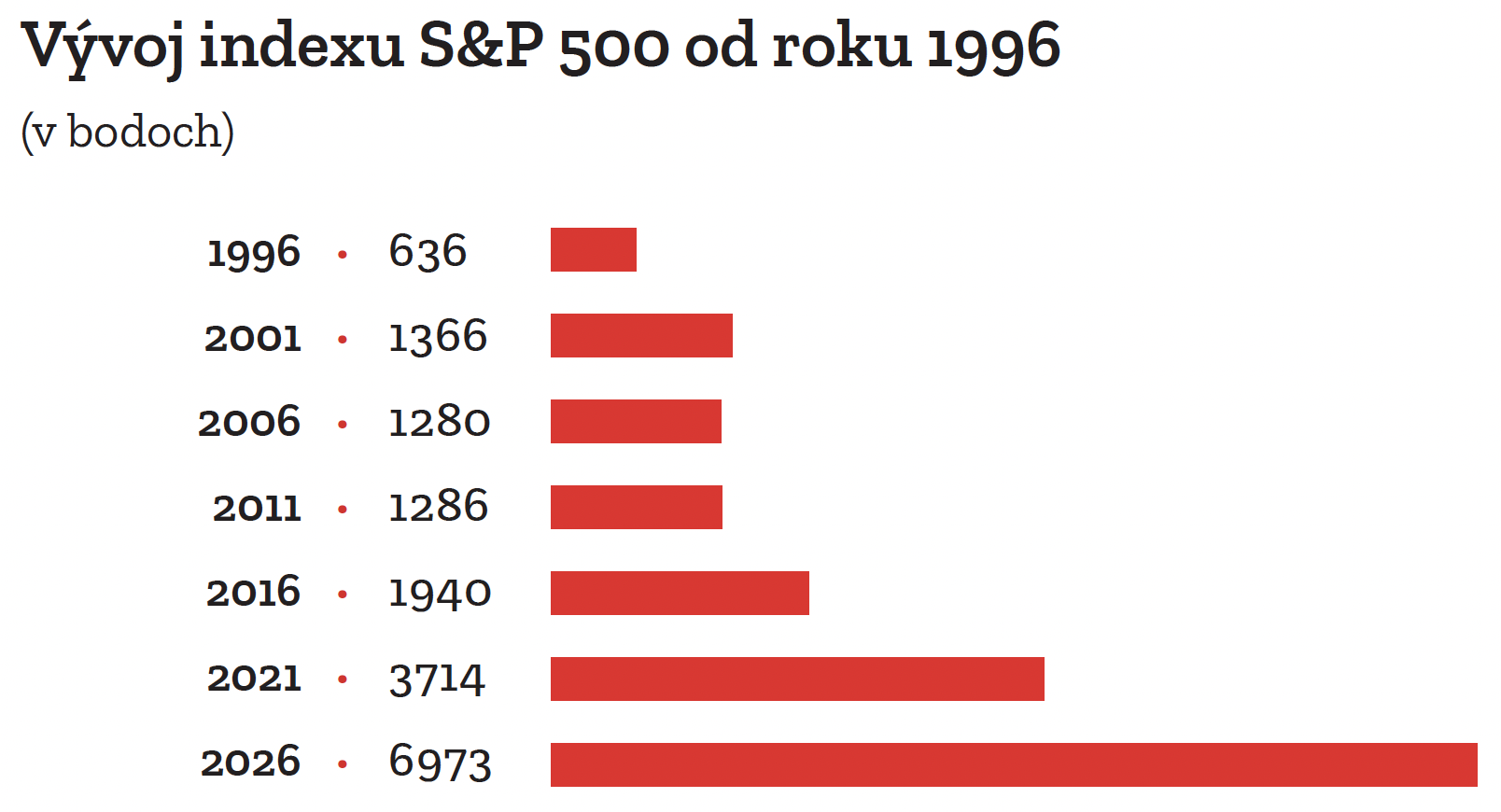

Na druhej strane Atlantiku potvrdzuje dominanciu amerického kapitálového trhu index S&P 500. Zahŕňa 500 najväčších verejne obchodovaných spoločností v USA a je považovaný za barometer tamojšej ekonomiky. Smerovanie k novým maximám je výsledkom dlhodobého rastu ziskov, expanzívnej menovej politiky minulých rokov, ale aj bezprecedentnej koncentrácie trhovej hodnoty do hŕstky globálnych lídrov.

Práve v tomto kontexte je užitočné pozrieť sa na historický vývoj indexu a postupné zmeny jeho vnútornej štruktúry. Tie v priebehu posledných desaťročí odrážajú zásadnú transformáciu amerického trhu, najmä výrazný posun smerom k technológiám. Hoci tento vývoj prispel k rastu hodnoty indexu, zároveň vedie k vysokej koncentrácii váhy v jednom sektore a k vyššej volatilite, ktorá je citlivá na vývoj v technologickom odvetví.

American Business History Center

American Business History Center

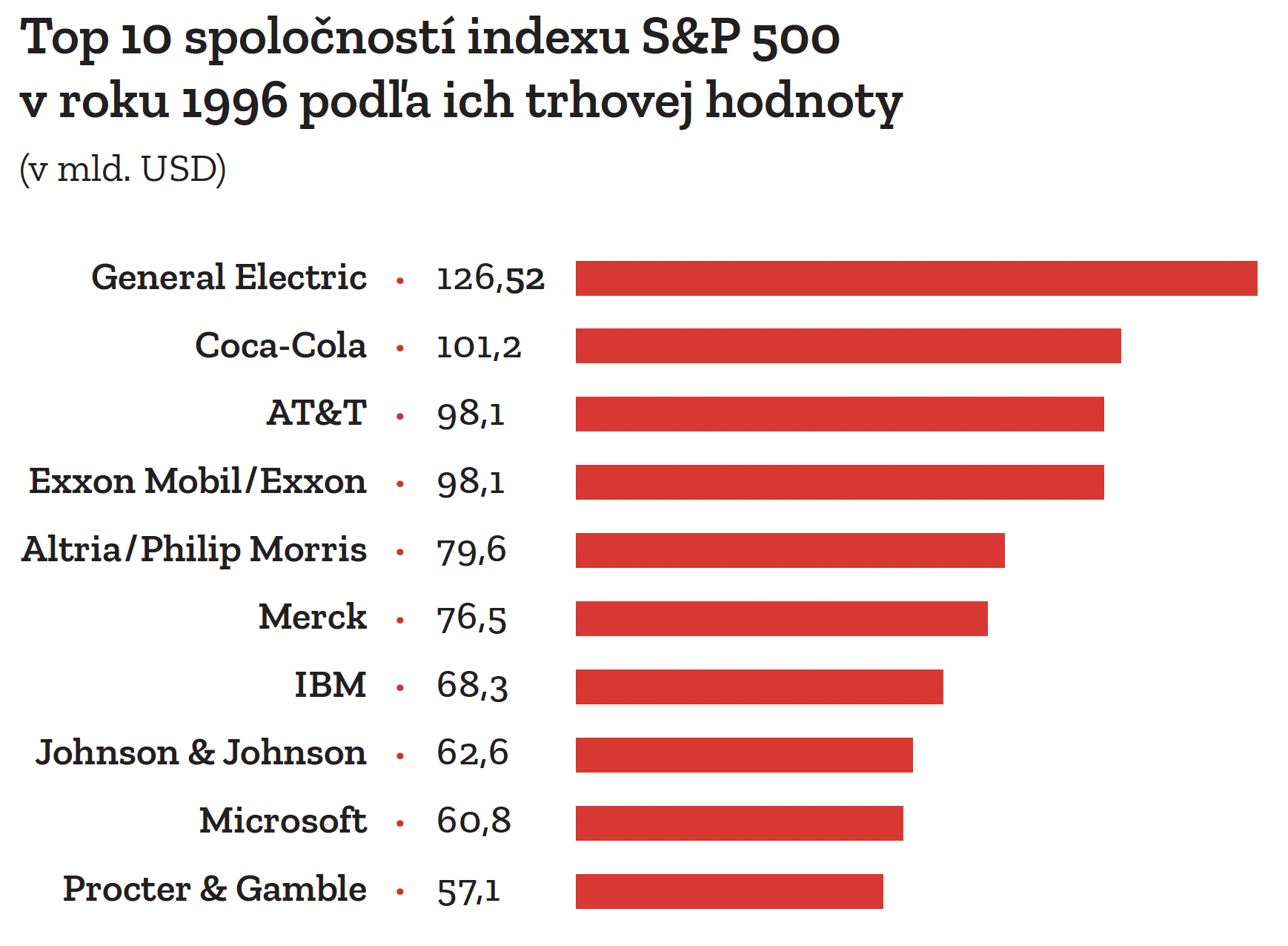

V polovici 80. rokov tvorilo desať najväčších spoločností v indexe S&P 500 len okolo 20 % jeho celkovej trhovej hodnoty. Indexu dominovali firmy z energetiky, priemyslu a tradičných konglomerátov ako IBM, Exxon, General Electric, AT&T či General Motors, keďže americká ekonomika bola vtedy postavená predovšetkým na výrobe, ťažbe a priemyselnej expanzii. Za posledných tridsať rokov sa v pôvodnej desiatke udržal medzi najväčšími titulmi len Microsoft.

Hoci sa viaceré z historických spoločností v indexe stále nachádzajú, ich podoba je dnes odlišná. Často ide o firmy, ktoré prešli zásadnou transformáciou alebo rozdelením. Príkladom je General Electric, ktorá po viac než sto rokoch prestala existovať ako jednotný konglomerát. K definitívnemu rozdeleniu došlo v apríli 2024, keď sa spoločnosť rozčlenila na tri samostatné verejne obchodované firmy, z ktorých každá sa sústreďuje na vlastný segment. GE Aerospace sa stala priamym právnym nástupcom pôvodnej General Electric a zameriava sa výhradne na letecký priemysel, pričom si ponechala pôvodný burzový symbol aj historické sídlo. Už v roku 2023 vznikla odčlenením divízia zdravotníckej techniky GE HealthCare a v roku 2024 energetická divízia GE Vernova, orientovaná na veterné turbíny, plyn a elektrické siete. Zaujímavosťou je, že na založení spoločnosti sa v roku 1892 podieľal aj vynálezca Thomas Alva Edison.

American Business History Center

American Business History Center

riziko pre celý index

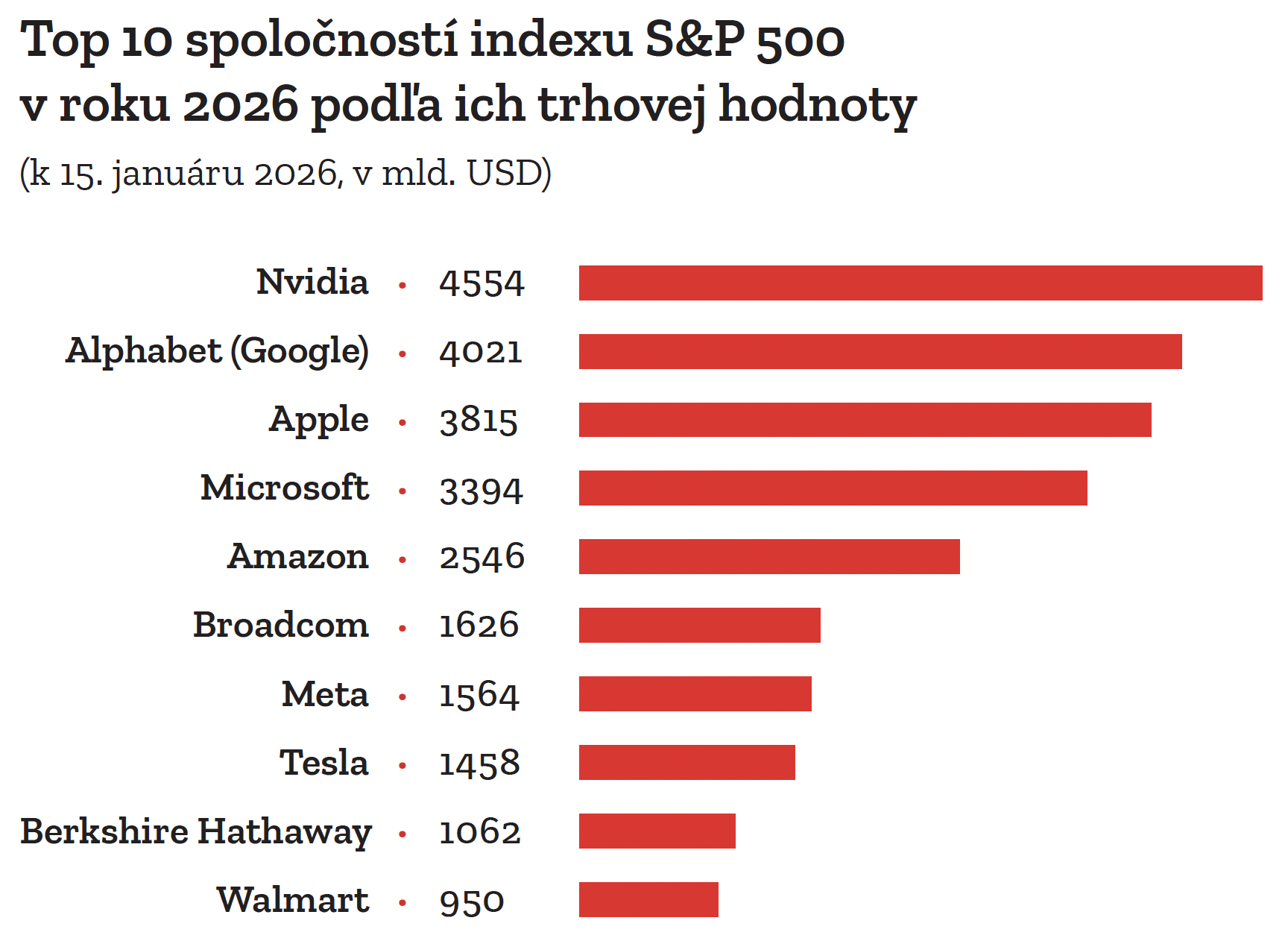

Od začiatku milénia však akciový trh ovládajú veľké technologické firmy, pričom ich rast sa v posledných rokoch ešte zrýchlil. Skupinu Magnificent Seven, akúsi „úžasnú sedmičku“, tvoria Amazon, Tesla, Meta (pôvodne Facebook), Nvidia, Apple, Microsoft a Alphabet (dcérska spoločnosť Googlu). Trhová hodnota štvorice najväčších sa v uplynulom roku dostala nad úroveň štyroch biliónov dolárov a dnes tvorí viac ako 22 % hodnoty indexu. Nvidia, ktorej hodnota v roku 2000 len mierne presahovala dve miliardy dolárov, sa v októbri 2025 stala prvou spoločnosťou s trhovou kapitalizáciou na úrovni piatich biliónov. Desať najväčších spoločností tak kolíše na hodnotách, ktoré predstavujú 30 až 35 % hodnoty celého indexu.

Tento posun má viacero dôležitých implikácií. Prvou je veľké koncentračné riziko na úrovni celého indexu. Teória pasívneho investovania hovorí, že táto stratégia je najefektívnejšia v prostredí, v ktorom sa vedúce pozície medzi sektormi a firmami postupne striedajú. Ak je však výkonnosť indexu výrazne závislá od obmedzeného počtu spoločností, jeho odolnosť sa znižuje. S&P 500 tiež predbieha reálnu ekonomiku, teda tú časť hospodárstva, kde sa tovary a služby vyrábajú, predávajú a spotrebúvajú (napríklad tvorba pracovných miest či spotrebiteľské výdavky). Zatiaľ čo technologický sektor zaznamenal od roku 2000 nárast zisku na akciu o viac než 350 %, priemerný rast amerických spoločností v ostatných sektoroch bol len 47 %. Negatívne správy z oblasti regulácie, ziskovosti či investičných výdavkov veľkých technologických firiem dnes nepredstavujú len problém jedného sektora, ale neúmerne zvyšujú riziko pre celý index.

Yahoo Finance

Yahoo Finance

Koncentrácia trhovej hodnoty nie je v historickom kontexte novým javom. Súčasné obdobie sa však vyznačuje jej rozsahom, rýchlosťou akumulácie a vysokou mierou korelácie medzi najväčšími titulmi. Pre investorov preto dnes nie je kľúčovou otázkou, či je index S&P 500 nadhodnotený, ale do akej miery si pri súčasnej štruktúre dokáže zachovať vlastnosti efektívnej diverzifikácie.

čaro zloženého úročenia

Dlhodobé dáta však ukazujú, prečo si index napriek rastúcej koncentrácii naďalej udržiava postavenie základného stavebného prvku portfólií. Ak niekto posledných 30 rokov pravidelne investoval do jeho akumulačnej verzie (v ktorej sa dividendy nevyplácajú, ale automaticky reinvestujú) a mesačne vkladal 100 dolárov, hodnota portfólia by dnes presiahla 244-tisíc dolárov. Tri desaťročia disciplinovaného investovania by zároveň priniesli priemerné ročné zhodnotenie na úrovni 10,3 %.

Výnosy však zďaleka neboli rovnomerné a pri priemernej volatilite 15 % dokázal index mnohých nepríjemne potrápiť. Najslabším obdobím bol rok 2008, keď hodnota portfólia klesla o viac než 37 %, zatiaľ čo najúspešnejším bol rok 1997 so ziskom takmer 34 %. Tieto extrémy zvýrazňujú volatilitu akciových trhov a zároveň potvrdzujú význam dlhodobého investičného horizontu, ktorý umožňuje podobné výkyvy absorbovať. Dôležité je tiež poznamenať, že približne polovica dosiahnutého zisku vznikla práve vďaka reinvestovaniu dividend, ktoré následne generovali ďalšie výnosy. Tento mechanizmus je kľúčovým prvkom dlhodobého investovania a vysvetľuje, prečo má zložené úročenie zásadný vplyv na konečnú hodnotu portfólia, najmä pri pravidelných vkladoch a dostatočne dlhom časovom horizonte.