developeri čoraz viac kombinujú tradičné úverové zdroje s kapitálom a dlhopisovými programami. Vývoj v sektore tak dnes závisí od stability predaja, lokality aj schopnosti riadiť riziká.

Aktuálny obraz financovania stavebných projektov stojí na širšom spektre zdrojov, než bolo bežné v minulosti. Kým kedysi dominovali najmä klasické bankové úvery, dnes developeri využívajú kombináciu rôznych foriem kapitálu. Okrem tradičných úverov do projektov vstupuje vlastný kapitál, financovanie z investičných fondov, dlhopisové programy či iné kapitálové nástroje. Takéto rozloženie vytvára pre investorov väčšiu flexibilitu, umožňuje rýchlejšie rozhodovanie a lepšie prispôsobenie typu financovania konkrétnemu projektu.

Fondové financovanie sa stalo dôležitým prvkom najmä v prípadoch, keď projekty presahujú rámec štandardného úverového modelu. Ide o situácie, kde trh ponúka príležitosť, no klasický bankový sektor k nej pristupuje opatrne. Vďaka fondom môžu developeri vstupovať do projektov, pri ktorých by tradičné financovanie narážalo na prísne limity rizika, časové obmedzenia alebo komplikovanejší proces schvaľovania. Alternatívne zdroje umožňujú realizovať projekty s dlhodobejším investičným horizontom, ktoré často prinášajú rastový potenciál, no vyžadujú väčšiu finančnú pružnosť.

Bankové úvery však zostávajú kľúčovým pilierom pri akvizíciách, výstavbe aj následnej prevádzke projektov. Banky dnes kladú vyšší dôraz na komplexné hodnotenie žiadosti. Sledujú najmä ekonomickú návratnosť, technickú pripravenosť, lokalitu, kvalitu developera aj trhové predpoklady. Napriek tomu, že požiadavky sú detailnejšie, developeri nepociťujú dramatické zhoršenie podmienok oproti minulým rokom. Banky zdôrazňujú najmä realistickosť projektu a schopnosť developera preukázať, že zámer je pripravený na riadenie rizík.

Stabilizácia hypotekárnych úrokov zároveň priniesla trh s bývaním späť do relatívne pokojnejšieho režimu. Kupujúci dnes reagujú citlivejšie na dostupnosť hypoték. Keďže úrokové sadzby sú stabilnejšie, rastie ochota vstupovať do nových projektov už počas výstavby. To zásadne mení atmosféru na trhu. Rýchlejší predaj počas výstavby posilňuje dôveru bánk a odstraňuje tlak, ktorý bol prítomný v období nízkeho dopytu. Zároveň vracia na trh aj menších investorov, ktorí počas nestabilných rokov obmedzili svoje nákupy.

menšie projekty naberajú na význame

Výraznou zmenou posledného obdobia je narastajúci záujem financovať nielen veľké mestské projekty, ale aj menšie regionálne zámery. Kým ešte pred časom bol rozvoj výstavby situovaný najmä v najväčších mestách, dnes rastie počet projektov v menších okresoch a krajoch, čo banky vnímajú ako prirodzený posun na trhu. Regionálni developeri sú často bližšie k miestnym potrebám a trhovej realite. To vytvára priestor pre projekty, ktoré sú menšie rozsahom, no dobre pracujú s lokálnym dopytom.

Keď banky približujú svoje služby regionálnym developerom, rozširujú si aj portfólio. Pre banky má takéto financovanie výhodu, pretože im umožňuje vytvoriť si diverzifikovanejšie úverové portfólio, ktoré je menej závislé od veľkých centier. Regionálne projekty často pracujú s realistickejšími rozpočtami a kratším harmonogramom, čo môže znižovať riziko v porovnaní s rozsiahlymi mestskými developmentmi.

Podmienky financovania sa tiež v niektorých aspektoch zmiernili. Nižšia môže byť požiadavka na predpredaj či potreba vlastných zdrojov pred zahájením úverového čerpania. Banky však stále očakávajú jasnú ekonomickú logiku projektu. Najmä primeranú cenotvorbu, reálne plánovanie cash flow a dôkladnú znalosť trhu. Kvalita projektu ostáva základom, na ktorom stojí aj rozhodovanie banky o poskytnutí úveru.

Pri hodnotení developerov banky vychádzajú z trojčlenky – skúsenosť, finančná stabilita a kvalita projektu. Ak jeden z týchto pilierov chýba, očakávajú vyváženie v ostatných parametroch. Menej skúsený developer môže uspieť vďaka kvalitnému tímu odborníkov. Projekt v menej atraktívnej lokalite môže získať úver pri vyššom zapojení vlastných zdrojov. Silný projekt môže zase pomôcť aj menej známemu developerovi, ak je jeho podnikateľský plán realistický a dobre pripravený.

selektívnosť bánk a rastúce nároky

Nie všetci developeri však vnímajú podmienky ako uvoľnené. Niektoré pohľady poukazujú na rastúcu selektívnosť bánk, detailnejšie hodnotenie projektov a prísnejšie posudzovanie rizík. Ide najmä o prípady, keď projekt nemá jasne definovaný trhový potenciál, nachádza sa v horšie etablovanej lokalite alebo keď developer nemá dostatok preukázateľných skúseností.

Banky uvádzajú pomerne stabilné rámce požiadaviek. Rozsah vlastných zdrojov developera sa musí pohybovať približne medzi štvrtinou až dvomi pätinami celkových investičných nákladov. Požiadavka na predpredaj či predprenájom je niekde na úrovni zhruba tretiny projektu, inde to môže byť až polovica. Tieto požiadavky majú zabrániť tomu, aby úver vstupoval do projektu, ktorý nie je trhom dostatočne potvrdený.

Rovnako dôležité je profesionálne nastavenie finančného modelu aj jasná vlastnícka štruktúra projektu. Banky dnes vyžadujú prepracovaný podnikateľský plán, ktorý počíta s rôznymi scenármi vývoja vrátane konzervatívnejších variantov predaja. Kľúčovým faktorom zostáva schopnosť developera reagovať na odchýlky od pôvodných predpokladov a riadiť riziko v čase výstavby.

Zároveň banky priznávajú, že projekty vo výrazne silných lokalitách a s preukázanou trvalou atraktivitou majú stále šancu získať výhodnejšie podmienky než tie, ktoré sú situované v menej dynamicky rastúcich oblastiach. Lokalita tak zostáva jedným z najvýznamnejších faktorov rozhodovania. A to bez ohľadu na typ financovania, ktoré developer využíva.

stavebníctvo po rokoch rastie

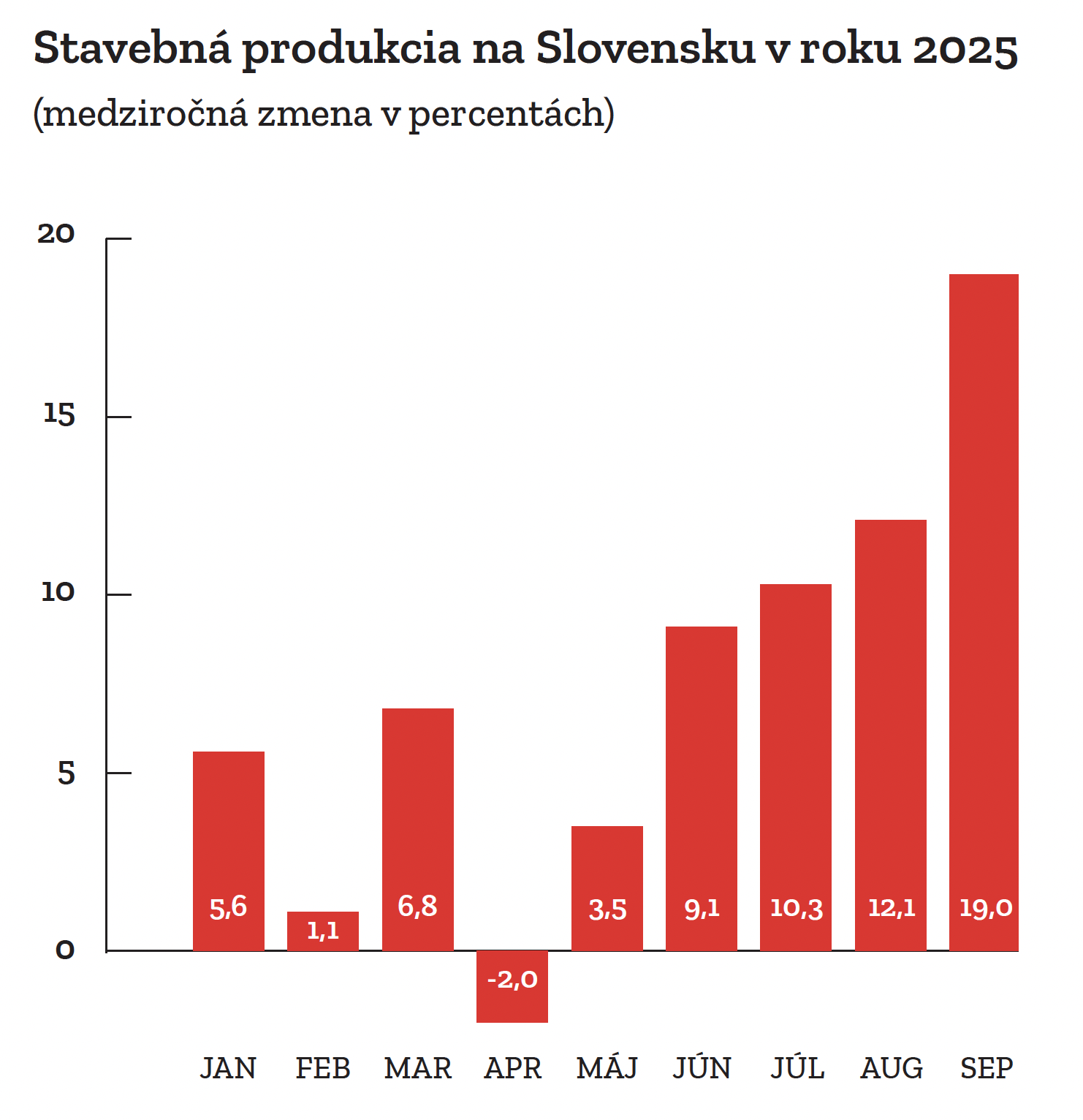

Makroekonomické štatistiky z posledných mesiacov potvrdzujú, že stavebný sektor zažíva jeden z najsilnejších rastov za posledné roky. Stavebná produkcia dosiahla v septembri najvyššie hodnoty v rámci aktuálneho roku, pričom po očistení o infláciu vzrástla medziročne takmer o pätinu. Ide o najvyšší mesačný rast od roku 2018, čo naznačuje, že odvetvie je v mimoriadne dobrej kondícii.

GRAF TÝŽDEŇ /ŠTATISTICKÝ ÚRAD SR

GRAF TÝŽDEŇ /ŠTATISTICKÝ ÚRAD SR

Zásadné je aj to, že rástli všetky zložky domácej výstavby. Pod pozitívnu bilanciu odvetvia sa podpísalo navýšenie domácej novej výstavby, ako aj opráv a údržby budov. V štruktúre podľa typu stavby sa zrýchlila výstavba budov a práce na inžinierskych stavbách.

Podobne dynamicky napredujú aj práce slovenských stavebných firiem v zahraničí, ktoré v septembri vzrástli o viac než štyri desiatky percent. Tento trend poukazuje na schopnosť domácich spoločností presadiť sa aj mimo Slovenska. To z dlhodobého hľadiska posilňuje ich konkurencieschopnosť. Za deväť mesiacov ich produkcia rástla o 29,5 percenta.

V súhrne za tri kvartály tohto roka predstavuje objem stavebných prác viac než 5,8 miliardy eur. Okrem toho investície do komerčných nehnuteľností v prvom polroku prekročili pol miliardy eur, čím sa prekonal výsledok celého predchádzajúceho roku. Najväčší záujem smeroval do logistických a priemyselných areálov, no významný objem získal aj retail a menší podiel kancelárske projekty.

tŕnistá cesta ku kapitálu

Napriek týmto pozitívnym ukazovateľom však developeri upozorňujú, že cesta k získaniu kapitálu nie je bez prekážok. Nejde o nedostatok financií, ale o vyššiu náročnosť ich získania. Banky detailnejšie analyzujú riziká, skúmajú stabilitu predaja, kvalitu lokality, robustnosť ekonomického modelu a históriu developera.

Pomerne prísne kritériá sú reakciou na turbulentné roky, počas ktorých bola istá časť trhu vystavená volatilite úrokových sadzieb aj nárastu stavebných nákladov. Alternatívne zdroje kapitálu preto zohrávajú stále väčšiu rolu. Fondové financovanie či dlhopisové programy pomáhajú preklenúť obdobia, keď tradičné úvery nie sú dostupné alebo sú obmedzené prísnejšími požiadavkami.

Pre niektoré typy projektov sa alternatívne financovanie stáva kľúčovým nástrojom, ktorý umožňuje pokračovať v príprave a realizácii plánov bez prerušenia. Celkovo možno povedať, že finančný svet pôsobiaci okolo stavebných projektov je dnes mixom opatrnosti a rastúcej ochoty financovať kvalitné projekty.

Sektor výstavby rastie, investície sú najvyššie za posledné roky a trh s bývaním sa vracia do stabilnejšej fázy. Rozhodujúce však zostáva to, či projekt dokáže preukázať jasnú pridanú hodnotu, realistický ekonomický plán, zodpovedné riadenie rizík a schopnosť obstáť v konkurenčnom prostredí.